IPO定价15.37元,40.69倍市盈率,哈焊华通申购解读

新股发行赎回必不可少全攻略今日新股发行赎回必修课exile星计划

我们好,我是物理猫熊,那时傍晚睡着看到A股拉开序幕了新一波丫蕊筑底,许多大蓝筹甚至险些被砸到涨停,这么大的量也不晓得呢有机构被私自止损了。

这波上涨已经完全远远超过了经济基本面专业领域,尾盘各种利空滚滚飞,比如黑唇又要准备经济制裁出口产品给毛熊的小鸡民营企业,现在这只狗狗要怎么跑的确我也不晓得。

但可以说我们的是,如果火星不核爆,A股不歇业,买的民营企业不经营不善,常常会失而复得的,远的不提,单是看2018年这波次贷危机,上证指数从3400点跌到了2400点,欺善怕恶后不也都挣钱了。

对这个技术指标下猫熊的意见建议是,顶部不是一条线,而要一个坑:

1,有枪弹的千万别去猜底,零散着打;

2,打完枪弹的,躺好要是,千万别乱补仓;

新股发行方面,昨晚上市的新股发行海马汽车股份暴跌了200%,猫熊对这货的赎回意见建议是LJ中的LJ,惟一能看的是高价炒预期,对这种新股发行最合适的归属于是让他烂在田里。

当时还禁不住发了个exile,结果还被过滤了...此类绩差股投机性气氛闻所未闻,以后总有一天劣币驱赶劣币。

至于那时上市的浙江恒威高开高走,本身经济基本面也还不错,符合预期就不多说了。

好了,开头唠嗑结束还是进入我们的常规声明。

鉴于注册制逐步开放且新股发行破发逐渐常态化,以及我中的新股发行也碰到了破发情况...所以决定推出一个新股发行赎回必修课系列,专门分析判断新股发行的赎回价值。

这部分研究从2021年11月开始,截止目前已经分析超过百只新股发行,整体统计下来准确率超过90%,但由于新股发行相比已上市民营企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会说你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股发行考察要素说明

考察要素1:可比行业和民营企业。

看民营企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行估值水平。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行发行订价和估值更趋于市场化,任何民营企业的价值都不可能摆脱行业经济基本面和民营企业经济基本面,所以估值水平是新股发行分析的绝对重点要素。

优秀的民营企业以其高于行业的成长性的确能够获得比行业更高的估值,所以第三步要筛选的是成长性。

考察要素3:业绩情况。

民营企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行发行中除了经济基本面以外,情绪面的影响权重也很大,特别是对某些热点赛道资金炒意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从经济基本面出发。

下面进入正式内容。

2022年3月10日可赎回新股发行分析

哈焊运通(301137):

民营企业基本情况:

全称哈焊所运通(常州)焊业股份有限公司,主营业务为熔焊材料的研发、生产与销售。

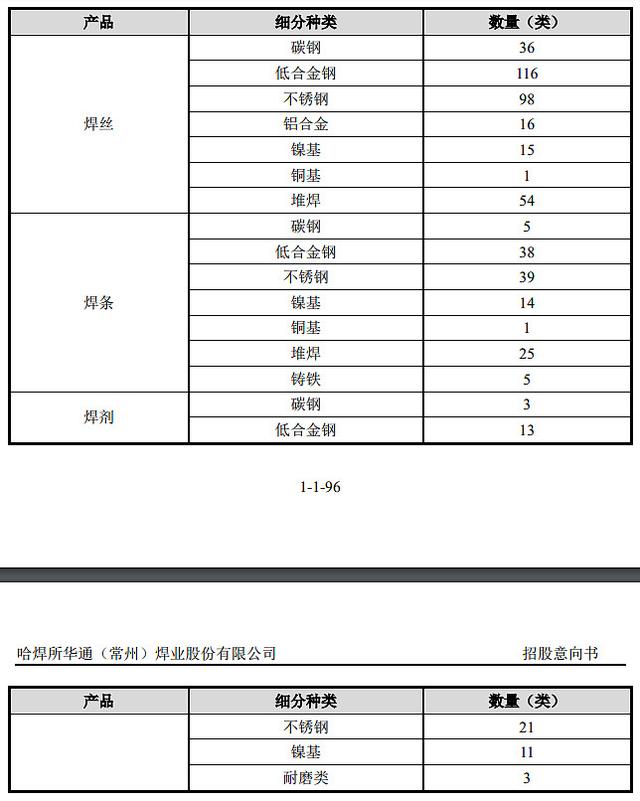

目前主要产品包括各类碳钢焊丝、低合金钢焊丝、不锈钢焊丝、铝合金焊丝、镍基焊丝、药芯焊丝、特种焊条、焊剂、焊带等各系列上百个品种,其中抗硫化氢腐蚀用钢焊材、超低硫磷高纯耐热钢焊材、核电用系列焊材、管线工程专用焊材等系列产品实现了焊接材料国产化,更有部分产品技术水平处于国际领先、国际先进水平。

从焊接材料的物理形态来看,公司的主要产品可分为三大类:焊丝系列、焊条系列、焊剂焊带系列,根据每种系列产品的制造方法、焊接方法、合金成分 等的不同又有多种分类模式,具体产品型号达上百个品种。

同一材质焊材因配方比例存在差异而形成不同牌号的焊材,主要是因为不同 的配方比例所需原材料、产品性能指标、加工工艺存在一定差异,区分不同牌号 便于发行人和客户进行生产、应用和辨识。例如镍基焊丝,镍的含量或者添加的合金元素不同,牌号会有所差异,具体有Ni102、ENiCrMo、ENiCrFe等不同牌号。

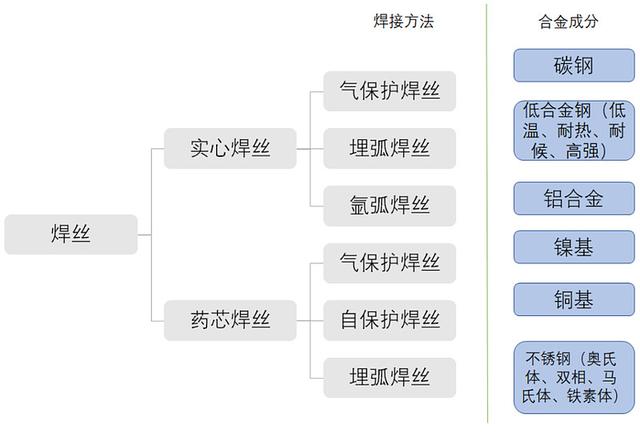

焊丝是作为填充金属或同时作为导电用的金属丝焊接材料。在气焊和钨极气 体保护电弧焊时,焊丝用作填充金属;在埋弧焊、电渣焊和其他熔化极气体保护电弧焊时,焊丝既是填充金属,同时也是导电电极。

公司焊丝系列产品主要包括实心焊丝和药芯焊丝,按照焊接方法可进一步细 分为气保护焊丝、自保护焊丝、埋弧焊丝、氩弧焊丝;也可按照合金成分进一步细分为碳钢、低合金钢、铝合金、镍基、不锈钢、铜基等焊丝。

公司焊丝系列、焊条系列、焊剂焊带系列产品样式如下:

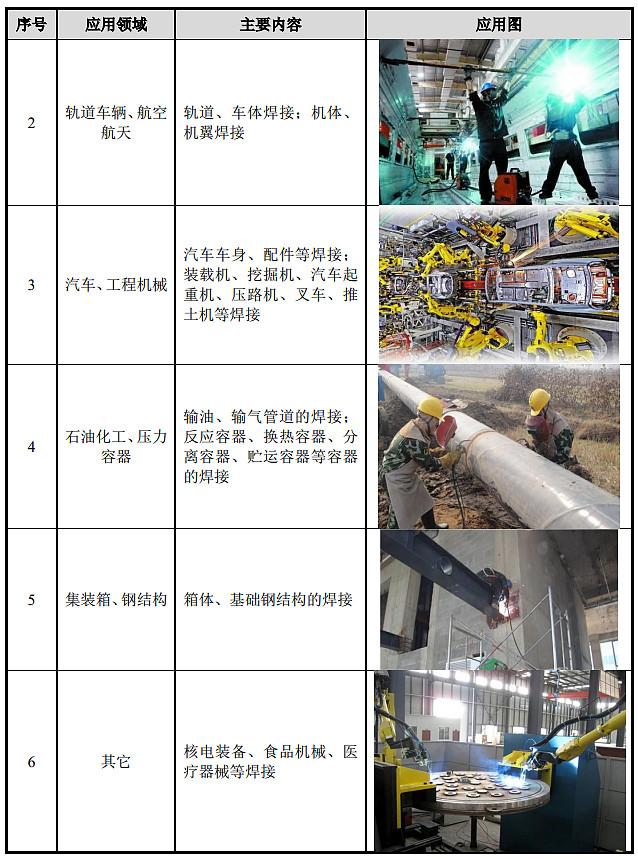

焊接材料属于下游行业工业生产中的使用的耗材,产品已应用到港珠澳大桥、华龙一号、白鹤滩水电站、煤化工超大加氢反应器等国家重点大型工程项目,应用领域覆盖轨道交通、石油化工、核电水电、工程机械、集装箱、船舶及汽车制造等各行业,产品远销六十多个国家和地区。

理解成电焊的材料生产民营企业即可,不同电焊材料有不同的对应用途,我也是第一次听说焊条还分这么多种类的,涨知识了~

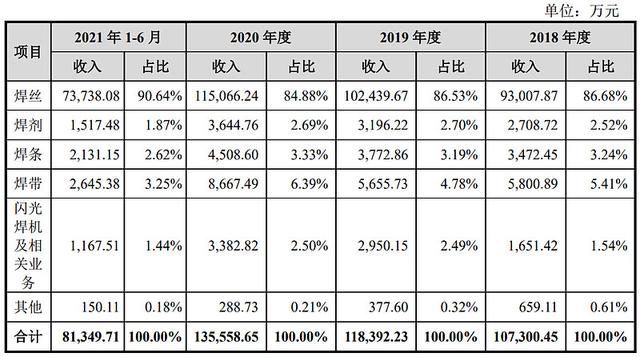

从营收结构看,公司主要营收来源于焊丝,营收占比超过85%,剩下其它焊剂、焊条、焊带等产品占比不多且零散。

公司已与诸多产业领域的龙头民营企业形成良好合作关系,例如轨道交通领域的中国中车、铁道科学研究院,石油化工领域的中石化、中国煤炭科工集团、兰州兰石重装,军工核电、航空航天领域的中国东方电气集团、中国兵器工业集团、中国航空工业集团、中国能建,工程机械领域的国机集团、徐工集团、三一重工、中联重科、中国一重等,集装箱制造领域的中集集团、新华昌集团、中国远洋海运集团,汽车制造领域的宇通客车、金龙汽车、上汽集团、豪爵控股等,全球领先的液化天然气工艺技术和设备供应领域的Air Products,全球活跃的多元化工业集团ThyssenKrupp,美国工具类商超领域的Harbor Freight等国内外大型民营企业。

由于业务比较聚焦,对应申万三级行业为金属制品,可比上市民营企业为大西洋(600558)、华光新材(688379)。

发行情况:

民营企业由中信建投证券承销,当前市值20.96亿元,新发行市值7.0亿元,发行价格15.37元,发行估值水平40.69,PE-TTM27.52x,顶格赎回需要12.5万元市值。

对比金属制品行业PE-TTM为16.58x,对比大西洋PE-TTM为23.94x,对比华光新材PE-TTM为25.90x。

业绩情况:

预计2022年1-3月实现营业收入约36,460.00万元至38,745.00万元,同比增长约8.47%至15.27%;

预计实现归属于于母公司股东的净利润约1,400.00万元至1,700.00万元,同比增长约-22.56%至-5.97%;

预计实现扣除非经常损益后归属于于母公司股东的净利润约1,400.00万元至 1,600.00万元,同比增长约-14.01%至-1.72%。

2021年度公司实现营业收入171,557.86万元,同比增长25.89%;

扣除非经常性损益后归属于于母公司所有者的净利润7,614.74万元,同比增长-4.02%。

2020年营业收入136,273.77万元,2019年营收119,100.99元,2018年营收107,823.36万元,年复合增速为12.42%。

2020年扣非归母净利润6,866.97万元,2019年扣非归母净利润6,451.92万元,2018年扣非归母净利润6,516.19万元,年复合增速为2.66%。

先看2018-2020年,营收增速还行,利润基本没怎么动,2021年营收增速提升,利润反而下滑,2022年一季度继续营收提升利润下滑。

参考照顾说明书解释,主要是2021年-2020年受到原材料价格上涨和竞争影响。

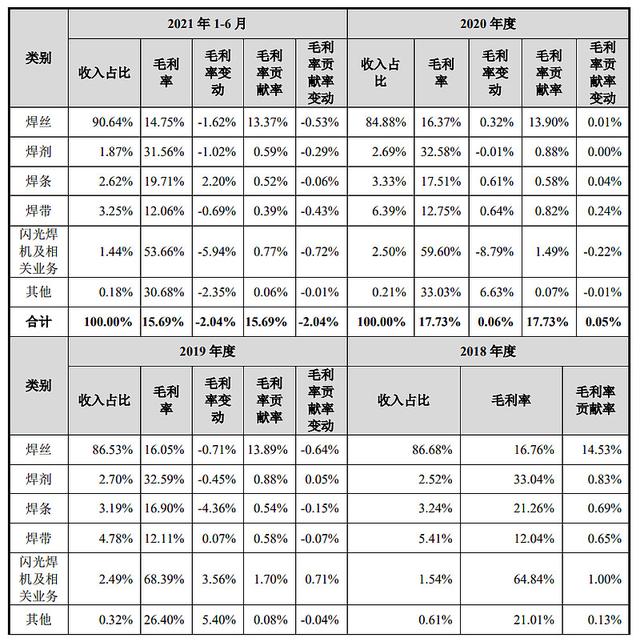

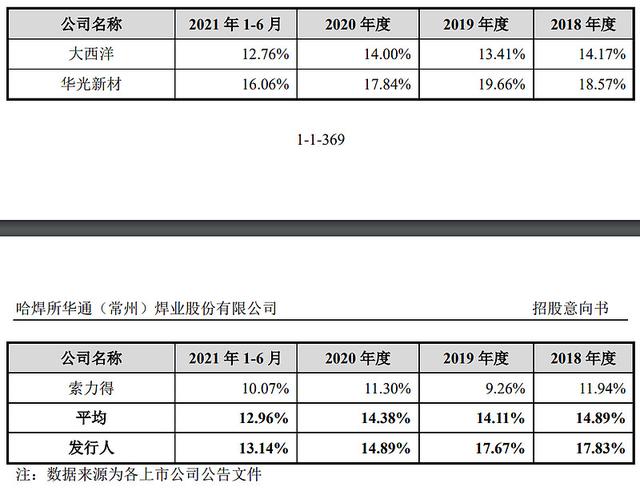

具体毛利率方面,2018年到2021年1-6月主营业务毛利率分别为17.83%、17.67%、14.89%和13.14%,2020年、2021年1-6月不考虑运杂费调入主营业务成本影响,毛利率为17.73%、15.69%,如果统一口径对比来看,2018-2020年的毛利率还是比较稳定的,而2021年毛利率下滑较大,而原因主要还是原材料价格上涨。

跟同业对比来看,毛利率波动与可比公司大西洋趋势一致,属于行业问题,二毛利率与大西洋、华光新材毛利率存在差异主要与公司的业务模式有关。

从公司经济基本面看利润增长压力很大,行业竞争也大,毛利率也不高。

从发行情况看,创业板发行,发行价格不高,但是发行市盈很高,PE-TTM看的话也略高。

最后汇总如下,经济基本面不太行,估值水平也较高,安全边际低,不过盘子小,价格也不高。

赎回建议:谨慎赎回,我的操作:放弃。

赎回建议说明:

推荐赎回,经济基本面和发行情况都较好,破发概率小。

谨慎赎回,经济基本面或发行情况存在一定问题,50%破发概率。

放弃赎回,经济基本面或发行情况存在较大问题,破发概率大。

有空记得点赞和关注,谢谢,我们下一篇见~

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~