与426相比,现在的A股是否已经到底了?

上周五的A股,要多惨有多惨~~~

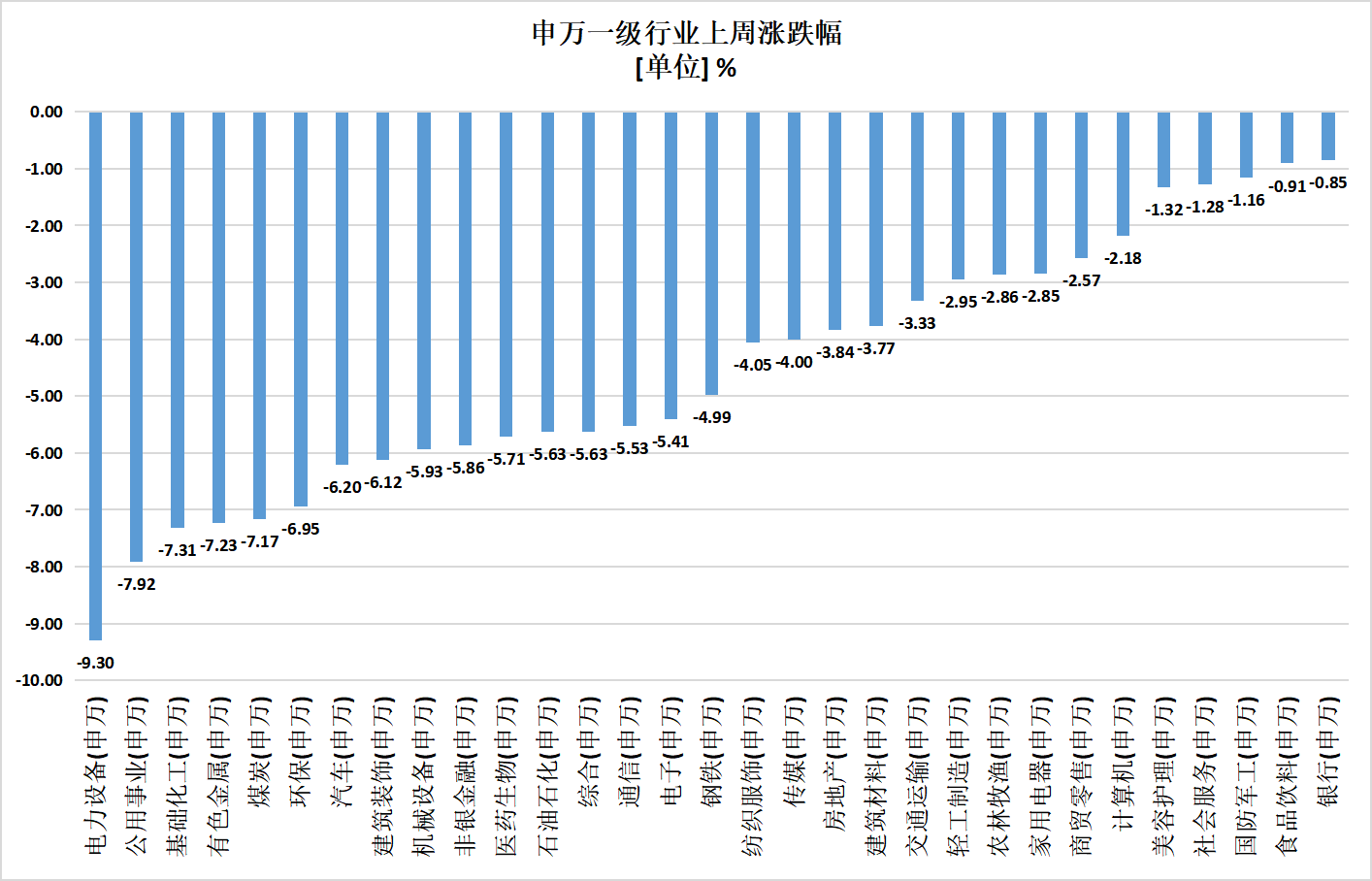

先看几段统计数据,上周五的5个季度,沪指收涨-4.16%,沪深300收涨-3.94%,中小板暴跌了-7.10%。

这还而已宽基,再看一看金融行业的,我列了大摩二级金融行业上周五的涨幅,要说,是涨幅,即使上周五31个大摩二级金融行业没涨的,自发性收涨!

统计数据作者:wind;截止2022.09.16

但,跌也分是不是跌,有相较表现强势的商业价值艺术风格的金融行业,比如说商业银行(-0.85%)和医药生物(-0.91%),这三个金融行业我眼中都是韦尔恩当赚的。除此之外,国防军工(-1.16%)也受政治局势重大事件催化剂,仅微幅收涨。

也有狂跌接踵而来的,上周五涨幅少于7%的有5个金融行业,依次是电气设备(-9.30%)、公共事业(-7.92%)、此基础石油化工(-7.31%)、有色(-7.23%)、有色金属(-7.17%)。

只不过在上周五后,许多人都在忧虑两个事,那是A龙头股不能再一场返回去年4月26日的高点?换言之是,跟去年4月26日高点较之,那时的A股呢早已究竟了?

有鉴于此,我也紧密结合交银施罗德投资顾问新一代的研究报告,而言呵呵我对现阶段A股的观点和先期我看淡的路径。

A股为什么跌?

知其然,亦要知其所以然。

这一轮的A股为什么会深度回调?交银施罗德投资顾问认为,最重要的原因是以下亮点:

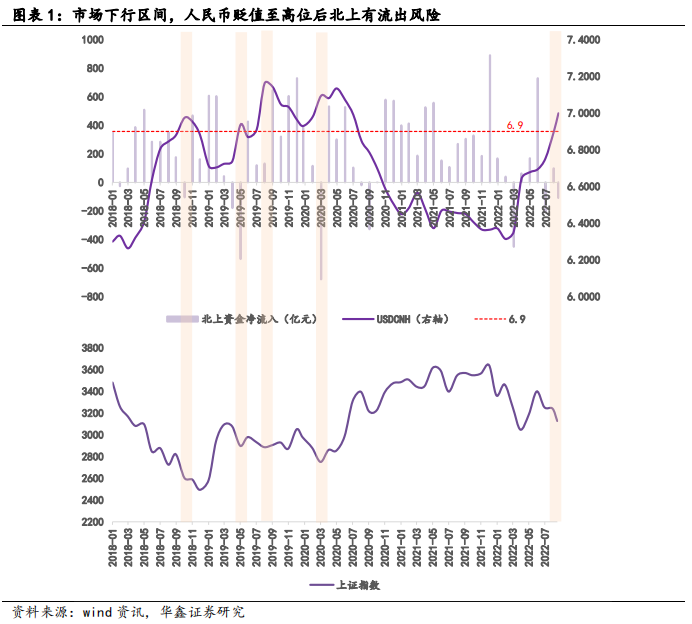

(1)海外加息忧虑:美推升加息预期导致美股暴跌、人民币汇率破7,这些都会通过情绪和北上资金的传导来影响A股的走势。

悲观情绪这个词,我认为是原因之一。即使美股刚刚经历了黑色星期二,道指收涨3.94%,纳指收涨5.16%,标普500下跌4.32%,这样的行情加剧了市场的悲观情绪,再加上人民币持续贬值,悲观情绪只会蔓延的更厉害,到A股也就不奇怪了。

除此之外,虽然根据历史统计数据分析,汇率并不能决定北上资金的流向,但人民币贬值突破关键点位时,市场情绪较为敏感,北上资金对A股的风险偏好明显下行。

简单而言是,市场在下行趋势中,如果这个时候人民币贬值突破了心理点位时,北上资金就大概率会有出逃的风险,进而对A股形成下行压力。

(2)突发事件冲击:相关提案影响光伏,某通胀削减法案冲击电动车,国内金融降费重创投资顾问。

除了海外加息忧虑,上周五很多突发事件和传言也让A股闻风而动,杯弓蛇影。

最典型的是,DG正在制定对国家贸易新政策,以减少对国家原材料、电池和半导体产品的依赖,与之呼应,OM也计划制定《欧洲关键原材料法》,将建立战略锂储备;

都在动,漂亮国也不能闲着,由它们资助的电动汽车充电设备公司,正在逐步收回电动车产业链。

新能源赛道本来就早已很拥挤了,这些操作无疑是增加了出口的压力。

另外,国家鼓励投资顾问等机构进一步降低服务收费,使得券商业绩担忧加剧,牛市旗手券商遭遇重挫,悲观情绪再一场蔓延,加剧了市场下行幅度。

所以,以上这些因素都可能是导致上周五A股市场深度回调的诱因。

A股早已调整到位了吗?

那么,那时大家比较关心的两个问题就来了:那时的A股调整到位了吗?会不能重现4月26日的高点?

交银施罗德投资顾问的研究报告认为,当前的A股可能短期会有一定的震荡,但中长期来看,可以说没下行压力了。

这要通过几个方面来看:

1、估值:低于历史均值,有较高的安全边际,继续回调空间有限。

Wind全A的市盈率从7月开始回落,截止上周五五,新一代PE-TTM仅为16.79倍,低于历史均值,接近4月底的16.09倍。

而且,当前估值历史分位也从40%回落至28%,处于低估值区间,也是均值-1倍标准差附近,这表明A股继续下行的空间不大。

2、整体下行空间有限,破4月高点的可能性较低

疫情方面,相较于4月底,疫情冲击还在,但明显减弱。首先,8月以来的疫情多成点状复发,但总体可控,单日新增的高点已过,疫情扰动正在逐渐减轻;其次,4月疫情集中在上海和江浙地区,对经济冲击十分明显,而本轮疫情影响较为分散。

经济方面,8月出口增速明显下滑,大部分商品出现了量跌加速和价涨放缓的迹象。外需承压之下,稳大盘2.0组合拳发力,国家也支持了3000亿元政策性开发性金融工具,提出一城一策支持刚性和改善性住房需求,地产基建开工加速。

对比4月来看,虽有外需扰动和地产探底,但稳增长政策接续发力,基建表现突出、社零边际修复,制造业支撑还在,经济边际回暖。

流动性方面,8月社融总量与结构均有改善,自发性融资逐步回升。同时8月CPI超预期回落,通胀阶段性缓和对货币政策掣肘有所减弱,宽松空间关上,对A股支撑较为明显。

需要警惕:热门赛道拥挤有所消化,但仍处于历史高位。

前面我说过,中长期来看,交银施罗德投资顾问对先期A股是偏乐观的,但短期大家仍然有需要注意的地方,比如说热门赛道拥挤有所消化,但仍处于历史高位。

这里的热门赛道,就说这几年最热门的新能源吧。

虽然本次市场下调早已使得拥挤度有所消化,但仍有部分新能源细分金融行业拥挤度消化幅度较小,拥挤度历史分位处于偏高位置,比如说储能、锂电池、光伏等等。

而在4月底时,虽然市场拥挤度处于高点,但那个时候的这些热门赛道的拥挤水平也明显低于当前。

整体看下来,或许用中长期的视角来看,A股继续下行空间不大,估值有安全边际,但短期仍然需要注意一些热门赛道的拥挤程度。

先期投资金融行业如何选择?

虽然中长期而言,A股仍然值得投资,但就现阶段来看,在金融行业选择上还是有一定的难度,所以交银施罗德投资顾问也通过内外需动能切换,景气拥挤综合考量,建议投资者关注内需边际改善的相关主线:

1)受益于地产竣工提速的后周期金融行业:房地产和家电家居;

2)需求修复的大消费板块性价比凸显:高景气的医药生物、美容护理,全球粮食危机和猪周期反转利好的农林牧渔;

3)政治局势政治催化剂板块:防御属性凸显的国防军工,自主可控逻辑强化的半导体、计算机。

部分素材作者:交银施罗德投资顾问《策略周观点--与426较之,A股触底了吗?》

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~