预计节后唐山钢坯价格或先扬后抑

简述2021年受粗钢严控、节能环保电解铝经济政策以及制造成本支撑等负面影响,石家庄焦炭指数最高5822。石家庄焦炭出厂产品价格在五月中旬突破历史新高,达到5820。从区域基差来看,由于石家庄地区全年绝大部分执行30%-50%电解铝比例,供给抑制显著。2021年绝大部分天数南北焦炭产品价格倒挂,进口及南方部分天然资源受基差负面影响向北辐射。

2022年1月末,原燃料消费市场基差微涨,共振消费市场预期向好,同步带动期货螺纹钢的急剧上涨。下游调坯企业1月末恢复制造后,在另一方面厂内银蓝库存量偏高位共振前期订单积累的情况下,积极采购焦炭对应制造,焦炭延续另一方面送餐天然资源高位的新格局,供大于求不断减少,库存量降库显著等一系列因素助推焦炭产品价格急剧冲高。新年将至,整体早间新格局凸显,1月28日石家庄焦炭锁价经济政策出台。而节前消费市场走势又将如何呢?上面笔者从供给、需求、库存量、制造成本利润率等方面对2021年新年之后石家庄焦炭消费市场作出展望。

一、历年来焦炭产品价格的锁价天数点

2022年1月28日石家庄主流焦炭产品价格进入锁价状态,上面我们先简述一下历年来焦炭产品价格的锁价天数点:

表1 2015-2022年石家庄地区焦炭产品价格锁价天数点

二、炼钢钢材价格

1月中下旬石家庄绝大部分钢企炼钢多以电解铝为主,炼钢新增产能利用效率也逐步下降,但受临近冬奥,加之供暖季第二阶段电解铝形势严峻负面影响,据Mysteel测算,截至1月27日,石家庄地区126座炼钢中有62座停机(不含长期关停),停机炼钢容积合计45730m³;周负面影响产量约95.14万吨,美国农业部新增产能利用效率为69.71%,周同比下降2.13%,月同比下降14.77%,年同比下降8.01%。

近期生态自然环境部表示,上海冬奥、冬奥林匹克运动会本赛季正值我国华北地区夏秋交汇点季节,自然环境天气状况极为不利。为营造良好的普及教育自然环境,上海、河北等周边省市以人大决定或立法等形式,授权相关部门在冬奥筹备和举办期间可依法曹宏采行必要的行政举措,对自然环境污染重、排放量量大、经济负面影响相对较细的企业和车辆进行辅助性控管。那么针对2-3月末特殊时期我网对样本内钢企考察了解,石家庄地区绝大部分钢企在28日以内均有炼钢停机计划,个别钢企表示停机将稳步到3月中下旬。如若关停到位,届时石家庄炼钢新增产能利用效率将减为50%以内,较27日考察周新增产能利用效率下降19.71%,较上月同期下降4.94%,较去年同期下降27.72%。同时考虑到当预测到可能出现重自然环境污染天气时,全省各地将依照大气自然环境污染防治法相关规定,及时启动紧急预案,根据预警等级,在绩效分级的基础上,对不同排放量源采行综合化的紧急减排举措,降低自然环境氮氧化物排放量强度,因此石家庄炼钢新增产能利用效率在2月末或将会稳步下降。

图-1 2018-2022年石家庄地区炼钢新增产能利用效率走势

三、焦炭送餐量

受粗钢严控、节能环保电解铝经济政策、炼钢厂新增轧线焦炭另有减少、成品材利润率高于焦炭等因素负面影响,2021年全年焦炭日供给量在0-5.7万吨波动,日均投放量约2.58万吨,年同比降约51.69%。2022年,1月末整体焦炭供给依旧维持高位水平。据Mysteel统计:截至1月27日通过对石家庄及周边地区近30家样本企业焦炭日送餐量约2.6万吨,较上周减少0.5万吨。2月末冬奥期间炼钢新增产能利用效率或急剧下降,预估此阶段钢企焦炭日送餐量或在1万吨以内,后期供给或也将维持常态化高位水平。

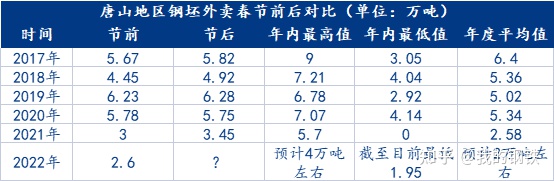

表2 石家庄地区焦炭送餐量新年前后对比

四、轧材厂焦炭需求量

受节能环保电解铝经济政策压制,2021年下游调坯厂家制造严重受限,日均需求量5.71万吨,年同比降18.89%,对于焦炭需求形成较大掣肘。进入2022年1月,调坯厂家恢复制造,焦炭需求随之减少,但临近新年,加之坯材基差缩小,石家庄地区独立轧钢企业陆续关停放假,钢材价格及新增产能利用效率下降显著,据Mysteel统计:截至1月27日通过对石家庄地区53家调坯轧钢厂进行统计,本周石家庄地区调坯轧钢厂平均日消耗焦炭量约3.51万吨,周比降2.45万吨。2月末冬奥期间,石家庄地区独立轧钢企业预计制造将继续受限,钢材价格及新增产能利用效率或将保持高位运行,且目前轧钢企业厂内成品库存量和焦炭库存量水平高于去年同期,因此焦炭需求或处在低迷态势。后期随冬奥结束,受终端季节性需求利好负面影响,焦炭需求或将集中释放。

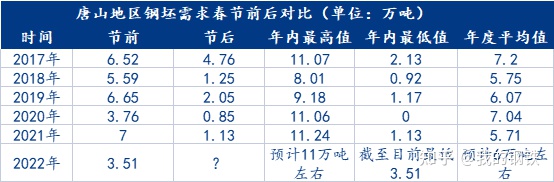

表-3 石家庄地区焦炭需求量新年前后对比

五、仓储库存量

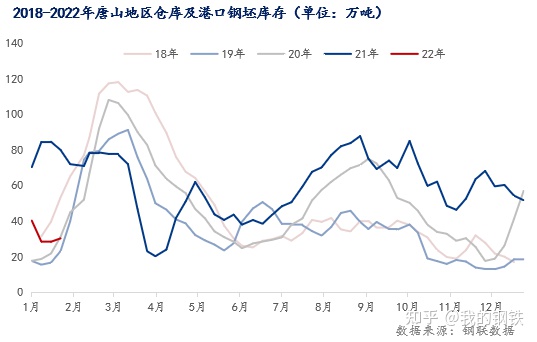

据Mysteel统计:截至1月27日石家庄主要仓库及港口同口径焦炭库存量30.17万吨,周比下降1.92万吨,新年临近,放假厂商减少,实际需求减少,直发天然资源陆续入库,但因钢厂减产直发量少,共振产品价格高位,商家冬储意愿不强,垒库幅度仍小。目前焦炭库存量远低于近几年同期,共振消费市场预期向好,对于消费市场预售的新年期间直发天然资源,下游调坯厂家拿货意愿偏强,或导致新年期间垒库预期低于去年。

图-2 2018-2022年石家庄地区仓库及港口焦炭库存量

六、焦炭制造成本

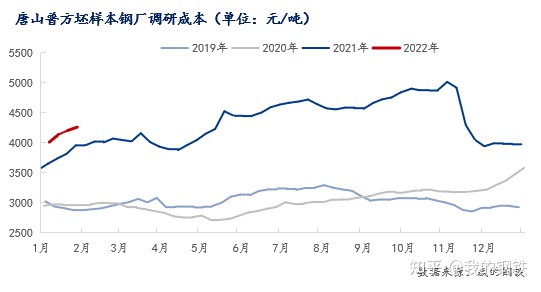

2021年焦炭产品价格全年产品价格虽处于近三年高位水平,但因原燃料产品价格的稳步攀高,石家庄普方坯考察毛利均宽幅调整,均值约为380元/吨。而12月末以来产品价格刚刚扭亏为盈,钢厂仍存挺价情绪。另外由于节能环保电解铝30-50%带来的实际制造成本下降120元/吨以内。据Mysteel统计:截至1月27日,石家庄地区主流样本钢厂平均铁水不含税制造成本为3230元/吨,平均焦炭含税制造成本4261元/吨,周同比上调54元/吨,与目前普方坯出厂产品价格4500元/吨相比,钢厂平均毛利润率239元/吨。焦炭利润率高位,钢厂挺价意愿较强,且节前原燃料消费市场预期向好,焦炭制造成本端存在有力支撑。

图-3 2019-2022年石家庄普方坯样本钢厂考察制造成本

七、结束语

伴随着疫情缓解,全球用钢需求减少,目前国外焦炭产品价格高于国内,在产品价格倒挂显著的基础上,进口焦炭到港难有增量;据笔者了解,石家庄港口2月末暂无到港计划。冬奥期间,石家庄将严格执行节能环保电解铝,届时焦炭供给将在高位状态下更显紧俏。后期随冬奥结束,下游轧材厂复工,需求集中释放,而焦炭供给或维持高位常态化,供需基本面向好。目前炼钢制造成本高位,石家庄部分钢厂已对焦炭提降200元/吨且提降范围或逐步扩大,也反映当下炼钢厂家焦炭利润率薄弱。那么在供需及制造成本的支撑下,一定程度仍将助推焦炭产品价格的上涨。在国内偏宽松的货币经济政策及经济经济政策求稳的主旋律下,考虑到一季度供需偏紧的预期没有扭转,需求预期尚未证伪,盘面产品价格可能难以低于炼钢制造成本。然而1月中下旬焦炭消费市场涨幅或已提前透支部分预期,共振目前铁矿石产品价格上涨过快,国家发改委表示将采行有力举措对其产品价格进行控管。同时也需要谨防美联储加息+缩表超预期提前或者连续性缩紧对于国内经济的负面影响。基于焦炭的金融属性,以上或对焦炭产品价格形成一定阻力。综合来看,节前石家庄焦炭消费市场或冲高回落后抑走势。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~