看数据说废钢——沙钢再次下跌100废钢价格何时能够触底?

22日全省钢材产品价格涨势略有大幅下滑,云南、陕西及武汉等地区部分钢铁企业甚至出现滞涨回调现像,消费市场态度有一定复原,然本周一复牌,如东再度上调100元/吨,消费市场焦虑再度崩落,钢材产品价格何时能就可以企稳?本栏从以下几个视角做概要分析;

一、产品价格方面

1、钢材产品物价指数产品价格大幅下滑显著

止6月22日,Mysteel钢材当然产品物价指数在3401.3元/吨,较前三日产品价格上涨0.5元/吨。

统计数据作者:炭素统计数据

2、非主流消费市场产品价格两极化上行

22日全省45个主要就消费市场钢材F83E43Se2752元/吨,较上一季度产品价格上涨17元/吨。消费市场钢材产品价格仍未企稳,培训基地避风塘两极化追随行情上调钢材订货价;

但供不应求的速率已经略有大幅下滑,基本在50元/吨以上市场波动,且产品价格两极化显著高于钢铁企业的订货产品价格。培训基地避风塘备货意向很强,存在即使净亏损也持续备货的现像,中长期看空态度无法发生改变。

统计数据作者:炭素统计数据

3、钢铁企业价格调整普跌

截止下午10点,本周一小字条钢材价格调整以跌居多,13家钢铁企业上涨,跌幅在30-150元/吨。4家钢铁企业上涨,跌幅在50-100元/吨。

周日以来焦炭产品价格助推钢铁企业不断翻转原材料端产品价格,钢铁企业钢材订货产品价格累降振幅达400-600元/吨。

近两周焦炭在炒涨的同时,消费市场盼涨焦虑在所难免,钢铁企业跌幅略有大幅下滑,且彼此间表现差别,这主要就是钢铁企业紧密结合自己的钢材库存量交货量以及生产成本综合性考虑。

那么在现阶段科仿盘整的情势下,中长期钢铁企业钢材订货产品价格或仍以盘整上行居多。

统计数据作者:炭素统计数据

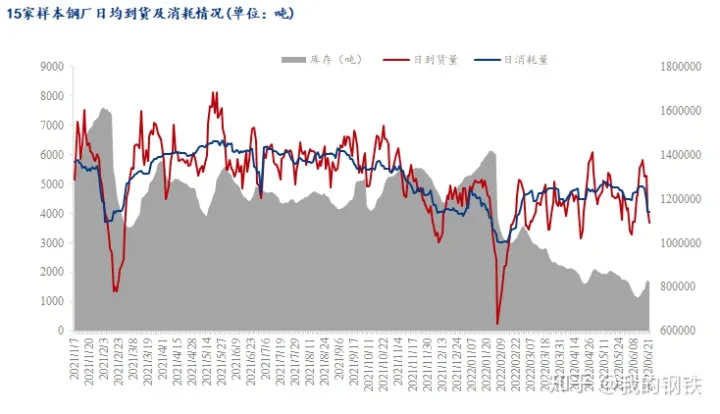

【交货方面】钢铁企业交货趋弱 但支撑整体有限

22日全省15家长、短流程代表钢铁企业钢材库存量总量82.28万吨,较昨日减0.59万吨,减0.7%;库存量周转天9.6天,较昨日降0.3天;日均消耗4060吨,较昨日增0.1%;日均交货量3668吨,较昨日降12.27%。

近期钢铁企业方面持续净亏损,成材需求整体低迷,部分钢铁企业开始逐步检修,对于钢材需求趋弱。但随着钢材产品价格上行,钢材经济效益逐渐恢复,钢铁企业使用积极性暂可;

就本周一交货量来看,整体高于平均消耗量,但考虑到后面钢材需求或继续大幅下滑,且成材成交低迷难改,对于钢材支撑有限。

统计数据作者:炭素统计数据

【关联品种】

【进口矿】预估铁矿石产品价格或将持续盘整偏弱运行

22日进口铁矿石现货消费市场产品价格弱势运行,消费市场交投焦虑冷清。据了解,高炉检修的数量在逐步增加,钢铁企业一般按需低价订货,能够维持现有生产,订货需求冷清,多持观望态度;

贸易商备货以利润高的品种优先,挺价焦虑较弱,择机轮库销售,多以能备货居多。

美联储加息后商品消费市场开始交易商品消费市场衰退预期,叠加地缘政治层面有好转迹象,原油产品价格上涨,科仿商品消费市场悲观态度助推下,黑色系产品价格加速上行,中长期内预估铁矿石产品价格或将持续盘整偏弱运行。

【焦炭】首轮提降300已落地

焦炭300元/吨的降价落地后多数焦企仍保持正常生产,暂未有大幅减产行为出现,少数焦企新增限产,限产振幅集中在25%-40%,预计整体焦炭供应略有减量但振幅不会太大;

部分焦企表示若进一步净亏损或焦炭继续有二轮提降则考虑新增限产,预计限产振幅大约在40%-50%。

现阶段焦钢企业均处于净亏损状态,无论是钢铁企业还是焦企均有少数限产情况,消费市场看跌焦虑仍在,两极化认为中长期还有200-300元的降幅,在成材需求没有显著好转的情况下,下游钢铁企业限产压力不减,双焦也只能承压上行;

目前消费市场核心矛盾依旧是成材端,消费市场最终的回调节点还是要看成材终端消费市场需求何时能有效回升。

【焦炭】钢企平均毛利润净亏损400以上 中长期或延续弱势

22日唐山焦炭出厂产品价格稳中上调20元/吨,现迁安地区非主流钢铁企业普方坯出厂上调20元/吨报3920元/吨,皇岛卢龙方坯出厂稳报3910元/吨,165矩形坯3950元/吨,20MnSi坯4020-4040元/吨。

目前唐山钢企生产成本压力突出,最新调查平均焦炭含税生产成本4334元/吨,钢企平均毛利润净亏损414/吨。

而下游轧钢铁企业仅个别复产整体开工率仍低,焦炭消费市场低需求高库存量中长期难有改善。预计明日唐山焦炭出厂产品价格或走弱。

【螺纹】净亏损严重 消费市场弱势难改

22日全省主要就建筑钢材消费市场产品价格继续上涨,全省螺纹钢均价4303吨,较上一季度上涨31/吨。昨日回调不利,本周一建筑钢材消费市场产品价格继续上涨,消费市场再度回到议价低出的情景,整体态度较差。

一方面,昨日成交放量,产品价格底部抬高,但本周一期螺一路盘整走低,现货不能顺势走强,给消费市场打击较大;

另一方面,现货库存量压力较大,加上月底资金回款,商家只能继续套现、备货。

近期铁矿、焦炭都出现较为显著的回落,但钢铁企业前期高生产成本原材料库存量还未消化,螺纹轧制生产成本尚在4600元/吨左右,净亏损严重。

中长期消费市场弱势难改,预计,明日建筑钢材消费市场产品价格继续趋弱运行。

综合性来看,现阶段钢铁企业成品材销售压力较大,成材累库严重,钢铁企业的生产积极性较低,对钢材的订货热情略有下降。

消费市场方面,部分贸易商对钢材走势仍持悲观态度,继续观望居多。现阶段产废企业开工率仍不容乐观,钢铁企业的交货量持续走低。

部分地区在梅雨季节的影响下,现货消费市场弱需求的局面难改。

综合性判断,预计中长期内全省钢材产品价格或偏弱运行,整体跌幅或将略有大幅下滑。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~