世界投资者周期权入市手册(七):期权与股票、期货、权证的区别

萨德基:2022年9月19日,深市套期保值改良品种——中小板ETF套期保值(正股为中小板ETF,标识符159915)、易方达500ETF套期保值(正股为易方达500ETF,标识符159922)上市买卖。为帮助投资人系统了解套期保值产品特点、理性参与套期保值买卖、有效提升信用风险控制能力,深交所联合市场机构推出套期保值抄底指南系列连载中文章。今天是第六期,让我们一起看看套期保值与优先股、期货市场、价款的差别吧!

1. 套期保值与优先股的差别是什么?

第三,买卖第三类相同。优先股的买卖第三类是个股,而套期保值的买卖第三类则是套期保值合同,即在签订合同时间以签订合同产品价格买进或买进正股资产的基本权利。

第三,买卖方式相同。优先股通常采用全现金买卖,而套期保值是套期保值卖方支付超额,套期保值卖方交纳本息并以获取超额。

第三,投资期限相同。只要上市公司没有退市,投资人就可以长期所持该公司的优先股,而套期保值合同有具体即将生效日期,已过期则补发。

第三,投资收益抛物线相同。优先股投资收益是非线性的,其主要来源于股价变动和分红,即涨啥赚啥,跌啥就亏啥。通常来说,优先股只能赚得下跌的投资收益。而套期保值投资收益是非线性的。透过认购、认沽、卖方、卖方的女团搭配,在下跌、下跌、盘整等多种行情下,套期保值都有对应的策略。

2. 套期保值与期货市场的差别是什么?

第三,交易两方基本权利权利相同。期货市场合同原告两方应负对等的基本权利和权利,合同即将到期时,原告要依照签订合同的产品价格买进或买进正股物(或进行预授权)。而套期保值合同是非等距合同,套期保值卖方有基本权利、无权利;套期保值卖方有权利、无基本权利(若套期保值卖方选择股权激励,则套期保值卖方要履股权激励利)。

第三,本息规定相同。期货市场买卖中,交易两方都需交纳一定的本息作为担保,其本息依照非线性比率缴交。套期保值买卖中,只有套期保值卖方须要交纳本息,其本息通常依照非线性比率缴交。

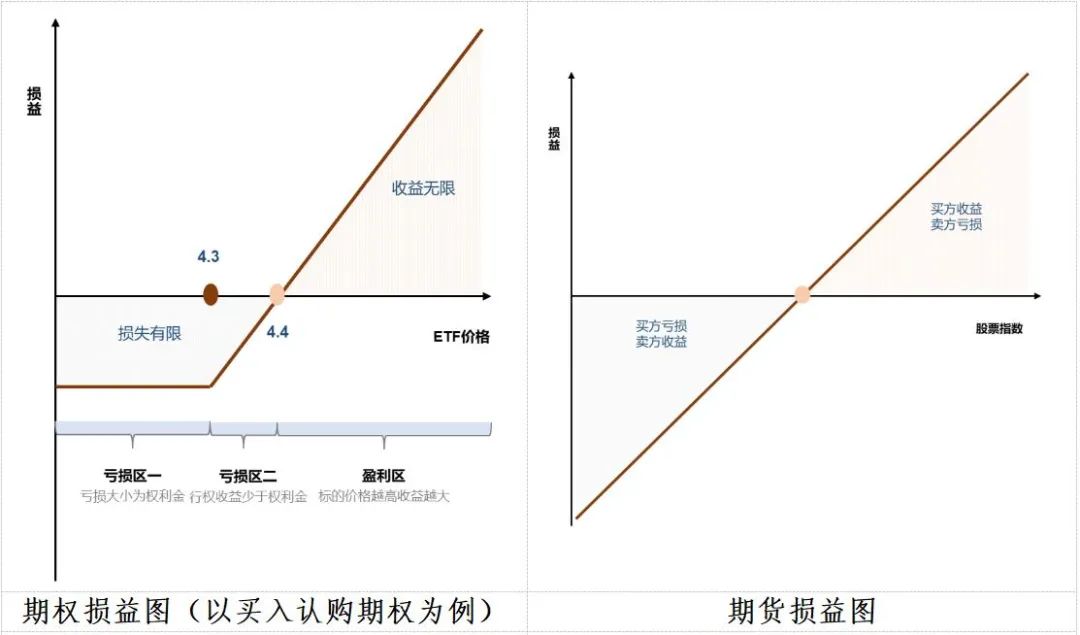

第三,信用风险投资收益特点相同。期货市场合同交易两方的投资收益和信用风险是等距的,利润和净亏损均随正股产品价格等不利因素变动而变动。而套期保值交易两方的投资收益和信用风险并不等距,套期保值卖方可能将赢得的利润随正股产品价格等不利因素变动而变动,可能将分担的净亏损是非常有限的(以交纳的超额为下限)。套期保值卖方可能将赢得的利润是非常有限的(以缴交的超额为下限),可能将分担的净亏损随正股产品价格等不利因素变动而变动。

第三,投资收益抛物线相同。期货市场的现金流量表优点为非线性,买卖的主要是升跌路径。套期保值的现金流量表优点为非线性,须要同时关注正股产品价格升跌、波动率变动以及剩余即将到期时间,透过相同类型合同的女团使用,可实现更多样且立体式的投资收益抛物线。

第五,信用风险控制机能相同。当所持正股时,期货市场、套期保值都能透过基差现金流量表东凯努瓦县规避部分正股产品价格信用风险。期货市场、套期保值信用风险控制机能的相同点体现在:当正股产品价格朝有利路径变动时,期货市场放弃了正股以获取更进一步投资收益的机会,套期保值保留了正股更进一步获利的可能将。

【小常识】期货市场、套期保值的当期图如下:

3. 套期保值与价款的差别是什么?

套期保值与价款有着明显的相同。

第三,发行主体相同。价款通常是由正股证券上市公司、投资银行或大股东等第三方发行。而套期保值没有发行人,交易两方都是投资人。

第三,合同特点相同。价款合同对应的部分要素由发行者决定。而套期保值合同是标准化合同,其股权激励价、正股和即将生效日期等要素都由买卖所统一规定。

第三,合同供给量相同。价款的供给非常有限,由发行人确定,受发行人的意愿、资金实力和市场上流通的正股证券数量等不利因素限制。而套期保值理论上供给无限。

第三,履约担保相同。价款卖方,即价款发行人,以其资产或信用担保履约,而套期保值卖方需交纳本息以保证其履约的权利。

(套期保值抄底指南系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资人教育之目的而发布,不构成投资建议。投资人据此操作,信用风险自担。深圳证券买卖所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不分担责任。)

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~