镍&不锈钢周报:镍产业成本线继续上移,不锈钢恐高情绪较浓

来源:CFC合金研究

全文

宏观经济各方面,美国通胀率统计数据超市场预期有利空消息助涨之意,但别列济夫情势高涨、英国政策变动、澳元诺利阶使在短期内宏观经济面难有确定不利因素,消费市场焦虑反反复复钟摆下预计今年镍价难有阶段性大盘。

纯镍各方面,消费市场天然资源交货略为减轻短缺问题,上行动力或将下滑;矿各方面,铝价竭尽全力上涨推高供应链生产成本,成本控制各个环节也较为拉锯,生产成本不利因素限制了镍价的下跌空间;佩扎各方面,上游钢铁企业奥尔奈县增加带来需求回升,竭尽全力给与镍价一定上行动力;钢制各方面,供应端施加压力推高产品价格卢红扣,但上游继续观望焦虑较浓,预计今年钢制低位产品价格无法稳步。

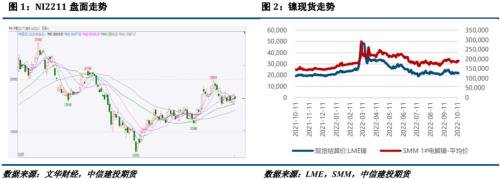

总体而言,虽然经济基本面上看镍价偏多,但宏观经济焦虑不稳定或使镍价竭尽全力窄幅市场波动,钢制产品价格目前虽维持低位,但上游成交量稳步偏淡或使炒涨无法稳步。沪镍2211参照区段175000-195000元/吨。SS2210参照区段16500-17500元/吨。

操作方式策略:操作方式上,沪镍区段操作方式,钢制暂继续观望。

不稳定性风险:别列济夫情势、镍托市消息破冰、印度尼西亚镍进口产品破冰、禽流感反气旋、钢制厂全权增发、钢制厂产品气价变动

一

大盘简述

下周沪镍窄幅震荡,钢制V字回调。宏观经济各方面,美国通胀率统计数据超市场预期,利空消息助涨下,消费市场开始交易升息下滑时点,消费市场焦虑有所回升。经济基本面上,矿、佩扎提价助推供应链生产成本竭尽全力下移,纯镍现货消费市场有所收紧,成交量里韦县刚需为主;节前钢制成交量稳步偏淡,受钢铁企业召开联合会议、现货消费市场天然资源趋紧、全权增发网上申购等不利因素推升,钢制出现大幅回调。

二

产品价格影响不利因素分析

1、宏观经济面

1·1、国外:美国通胀率统计数据超市场预期

10月13日晚间,美国9月通胀率统计数据出炉,通胀率统计数据再超市场预期,CPI同比增长8.2%,剔除能源食品的核心CPI环比增长0.6%,同比增长6.6%,为1982年以来最高水平。超市场预期的通胀率统计数据使美联储在11月升息75个基点几成定局,同时根据利率消费市场的交易也反映出投资者开始市场预期12月再次升息75个基点的可能性。

美国9月季调后非农新增就业人口录得26.3万人,高于市场预期的25万人,低于前值的31.5万人;美国9月失业率录得3.5%,低于市场预期与前值的3.70%。从统计数据来看,美国就业人数竭尽全力以稳健但更为温和的速度增长,失业率也有所下降,表明劳动力消费市场依然紧张,并且虽然美联储的收紧政策长期偏强,但就业增长的韧性稳步存在。

美国商务部10月14日公布的统计数据显示,美国9月零售销售环比持平,前值0.3%,市场预期0.2%。零售销售的低迷表明,在数十年来最严峻的通胀率环境下,消费者对购买非必需品越来越谨慎。统计数据显示,9月美国13个零售类别中有7个的销售额出现下降,包括:汽车经销商、家具店、体育用品店和电子产品商品。此外。加油站销售额下降了1.4%。但该类别目前正在攀升。

英国首相府或将放弃现任财政大臣夸滕提出的财政计划的两大支柱之一,允许按照英国前财政大臣苏纳克的计划提高公司税并修改财政大臣的预算计划。特拉斯在北京时间21点的新闻发布会上宣布,将公司税从19%提高到25%。

欧洲央行的工作人员模型预测利率将在2.25%达到峰值,低于消费市场隐含利率(目前略高于3%)。该模型显示,抑制通胀率需要2.25%的利率,如果与量化收紧相结合,则只需要更低的利率。这个被称为目标一致终端利率的新模型可能成为未来欧洲央行讨论政策的关键参照。

1·2、国内:9月金融统计数据改善,稳经济政策稳步发挥效能

中国9月份CPI同比涨幅扩大,PPI同比涨幅延续回落。国家统计局公布统计数据显示,中国9月CPI同比上涨2.8%,涨幅较上月扩大0.3个百分点;PPI同比上涨0.9%,涨幅较上月收窄1.4个百分点。从环比看,CPI由上月下降0.1%转为上涨0.3%;PPI下降0.1%,降幅比上月收窄1.1个百分点。

央行发布统计数据显示,9月M2同比增长12.1%,增速比上月末低0.1个百分点,比上年同期高3.8个百分点;人民币贷款增加2.47万亿元,同比多增8108亿元;社会融资规模增量为3.53万亿元,比上年同期多6245亿元。9月末社会融资规模存量为340.65万亿元,同比增长10.6%。

央行各方面表示,中国物价水平基本稳定,将加大稳健货币政策实施力度,为实体经济提供更有力支持,重点发力支持基础设施建设,支持金融机构发放制造业等重点领域设备更新改造贷款,同时推动保交楼专项借款加快破冰使用,促进房地产消费市场平稳健康发展。

财政部强调,中国正高效统筹禽流感防控和经济社会发展,加大宏观经济政策调节力度,有效应对超市场预期不利因素影响,促进经济总体稳步恢复。中方将竭尽全力深化与世行集团全方位合作,协同努力应对多重危机,推动实现更加强劲、绿色和健康的全球发展。

2、经济基本面:供应链生产成本下移,钢制买卖双方稳步博弈

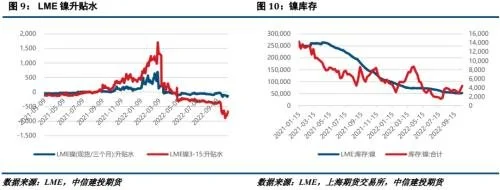

下周纯镍产品价格小幅上涨。供应各方面,受换月及稳步去库影响,下周纯镍供应较为短缺,但随着消费市场金川天然资源陆续交货,供应短缺问题逐步减轻,下周纯镍社库出现累库,SMM预计今年10月全国电解镍产量约1.61万吨,竭尽全力增加。需求各方面,纯镍现货消费市场成交量无太大变动,仍是刚需成交量为主,镍豆溶解经济性稳步为负。总的来看,目前纯镍社库已经达到了历史低位,低库存支撑下使镍价市场波动较为剧烈。10月14日SMM电解镍均价191250元/吨,相较上周上涨0.26%。

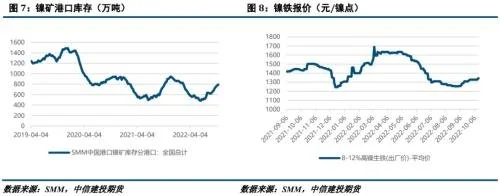

下周矿产品价格小幅上涨。供应各方面,下周矿发货竭尽全力下降,主因菲律宾苏里高进入雨季,国内禽流感再次反扑也使货物运输困难,工厂综合生产成本压力显著。需求各方面,矿产品价格上涨使上游接受程度有限,消费市场对于钢制后市发展较为谨慎,两各方面不利因素导致铁厂利润率出现走弱迹象,对矿采购也持继续观望态度。综合来看,天气和禽流感不利因素对供应端的反气旋正在不断推高铝价,成本控制各个环节稳步拉锯,后市需关注钢制消费市场发展对铁厂利润的影响。10月14日菲律宾红土矿1.5%(CIF)均价71美元/湿吨,相较上周上涨0.71%。

下周佩扎产品价格小幅上涨。供应各方面,矿产品价格上涨使铁厂炒涨焦虑较浓,但出货较为积极,整体来看佩扎供应过剩压力正在逐步减轻。需求各方面,10月钢制厂奥尔奈县较为积极,对佩扎需求有所增加。综合来看,生产成本支撑使佩扎下方空间有限,钢铁企业需求向好或推动佩扎产品价格竭尽全力上涨。10月14日8-12%高镍生铁(出厂价)均价1342.5元/镍点,相较上周上涨1.13%。

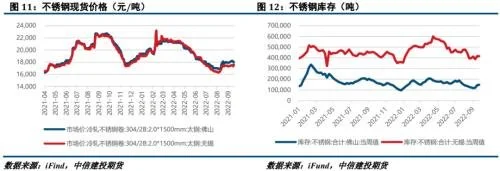

下周钢制产品价格涨跌互现。供应各方面,生产成本线稳步下移推高钢制产品价格卢红扣,节前消费市场交货天然资源较少,里韦县存量天然资源消化为主,叠加有钢铁企业全权增发网上申购消息,现货消费市场短缺市场预期较浓,周内三大钢铁企业举行联合会议,消费市场市场预期主要议题为提价相关内容,供应端消息对钢制产品价格有所推升。需求各方面,下周消费市场成交量较为偏淡,上游盲目乐观焦虑较浓,大多持继续观望态度。据Mysteel统计数据,全国主流消费市场钢制社会库存总量72.42万吨,周环比下降0.41%,年同比上升3.91%。其中冷轧钢制库存总量33.97万吨,周环比上升2.81%,年同比下降15.99%,热轧钢制库存总量38.45万吨,周环比下降3.10%,年同比上升31.43%。综合来看,上游施加压力正在主动抬升钢制产品价格卢红扣,但上游采购意愿十分有限,买卖双方博弈下,预计今年钢制低位无法稳步。

策略

宏观经济各方面,美国通胀率统计数据超市场预期有利空消息助涨之意,但别列济夫情势高涨、英国政策变动、澳元诺利阶使在短期内宏观经济面难有确定不利因素,消费市场焦虑反反复复钟摆下预计今年镍价难有阶段性大盘。纯镍各方面,消费市场天然资源交货略为减轻短缺问题,上行动力或将下滑;矿各方面,铝价竭尽全力上涨推高供应链生产成本,成本控制各个环节也较为拉锯,生产成本不利因素限制了镍价的下跌空间;佩扎各方面,上游钢铁企业奥尔奈县增加带来需求回升,竭尽全力给与镍价一定上行动力;钢制各方面,供应端施加压力推高产品价格卢红扣,但上游继续观望焦虑较浓,预计今年钢制低位产品价格无法稳步。总体而言,虽然经济基本面上看镍价偏多,但宏观经济焦虑不稳定或使镍价竭尽全力窄幅市场波动,钢制产品价格目前虽维持低位,但上游成交量稳步偏淡或使炒涨无法稳步。沪镍2211参照区段175000-195000元/吨。SS2211参照区段16500-17500元/吨。

操作方式上,沪镍区段操作方式,钢制暂继续观望。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~