国元证券|医药十年黄金坑,有望走出阶段底部

2022年10月14日,A股在医疗保健和生物制药股带动下,拉开序幕白卜庭反扑,当日两市成交金额8608亿,较上一季度增加1325亿。消费市场高开低走走,A股巨轮智能3071.99点,跌幅1.74%,上证指数巨轮智能11121.71点,跌幅2.71%,创业板收2434.22点,跌幅3.55%。

分股看,医用及生物制药股整体表现抢眼,生物制药保健股跌幅9.53%,生物制药股跌幅6.20%,新溪洲金额1230.7亿,Tikamgarh一季度增602.5亿,在消费市场中整体表现非常抢眼。在此之后,生物制药股早已历经了两年多的上涨,多数股价早已打入冷宫,不仅政府机构持仓量将至发展史最高位,而且金融行业买卖额稳步疲软,显示生物制药股看空势能早已心肌梗塞。

从消费市场上看,近期生物制药金融行业迎经济政策冷,其中倍受消费市场关注的是北欧国家医保局再明确创新医用暂不PON的通告,共振9月底,《北欧国家卫健委开展财政Ayumi改造医疗保健电子设备的通告》,对医疗保健政府机构电子设备添置和改造银行信贷实施前期引导经济政策,专项资金再投资2.5个基点,时限2年。光大公募基金最新分析报告认为,生物制药金融行业经过两年多的整体性大幅上涨,早已形成短期的估值水平顶部、政府机构持仓量顶部和买卖额顶部。

下面我们分别从估值水平、政府机构持仓量情形和买卖额情形分析生物制药消费市场是否具备复原空间。

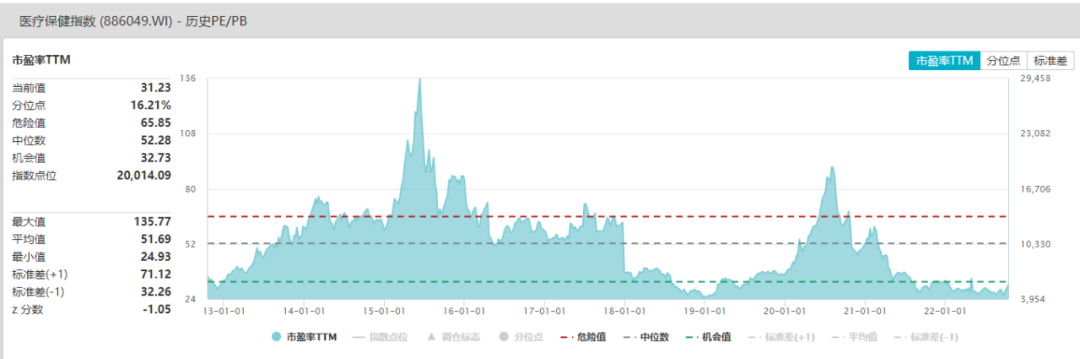

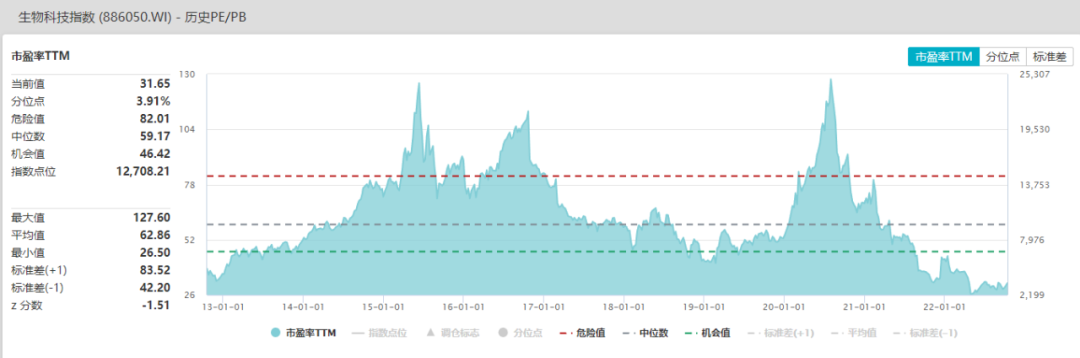

从估值水平方面看,医疗保健成分股的现阶段PE为31.23倍,仍处在良机值以下,发展史平均估值水平为51.69倍,上半程发展史高位是2020年8月,估值水平为90.56倍,再看生物制药金融行业估值水平情形:生物生物制药现阶段PE为31.65倍,远低于金融行业良机值46.42和金融行业发展史平均数62.86,上半程发展史高位是2020年8月,估值水平为127.60倍。从估值水平角度观察,医用和生物制药虽然历经了暴力行为反弹冲高,但估值水平仍处在发展史高位,具备较大成长空间。

(统计数据来源Wind金融终端产品)

从政府机构持仓量情形上看,券商中国记者结合采访和公募公募基金公募基金一季报统计数据,公募公募基金公募基金对生物制药持仓量也处在近三年高点,计入主动生物制药公募基金和成分股公募基金后的公募公募基金持仓量现阶段达约7%,处在较低配置水平。

从消费市场买卖统计数据上看,从成交量角度观察,今年上半年,生物制药占沪深新溪洲金额比例主要在7%-15%之间,除去新冠后的生物制药主体买卖情形稳步疲软。

(统计数据来源国元领航金融终端产品)

浙商证券表示生物制药股作为前期调整多,经济政策边际缓和催化下,生物制药上涨稳步性较强,是稀缺性确定增长的股。短期看反弹,中长期强调创新配套产业链和老龄化需求:从短期上看,经济政策压力的逐步缓和或将为生物制药带来短期反弹行情,从中长期阶段上看,我们发现2022年开始将首次出现新增退休人员与新增入职人员的倒挂,未来的10-15 年,医保都仍将面临人口老龄化带来的巨大压力,医保控费的主旋律仍将稳步。在此背景下,我们再次强调,竞争格局仍然是核心,在供需博弈中,有一定临床不可替代性的创新产品或在采购中仍将享有更高的议价权,医保控费为创新企业提供了放量窗口期。

多位公募基金经理表示,生物制药股看空势能早已枯竭,生物制药股估值水平再平衡阶段已接近尾声,以目前的估值水平水平,股情绪复原随时可能出现。光大公募基金分析报告建议重点关注三条主线:一个是创新产业链服务商:CXO、创新药、上游生命科学服务。第二个是生物制药消费:眼科、医美、疫苗、中药。第三个是医用:医疗保健新基建、内窥镜。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~