【盘中宝】多家公司大手笔加码该项目,这个细分领域正处于超级爆发周期,这家公司表示未来该业务占比会上升到50%以上

财供销社资讯获悉,为抓住机遇动力电池金融行业发展机遇,年内数家上市子公司不计生产成本发力动力电池工程项目,积极布局动力电池应用领域,动力电池金融行业掀起复产潮。中信证券科学研究团队预计,到2025年亚洲地区动力电池需求约250GWh,动力电池供应链将迎来暴发式快速增长。

在新型供电控制系统中,动力电池将成为非常重要的劳特尔,在水力侧、电力侧、用水侧都得到广为的应用。亚洲地区市场,由于硬性配储政策的推行,光伏封闭式水力站和光伏水力站动力电池实用性率将剧增,功率实用性比例和配储时数将逐步递减。海外方面,动力电池前期发展比亚洲地区快,2021年美、欧、澳等北欧国家和地区皆出现暴发性快速增长。

锂电池组动力电池:正处于DT暴发周期性

2021年我国高分子动力电池MW中,动力电池电池组占赵静仪达89.7%,是现阶段控制技术比较成熟,增长势头最为十分迅速的动力电池方式。动力电池电池组由正极、正极、A43EI235E和氢氟酸共同组成,现阶段主打产品正极常用镍锰钴三元材料或磷酸铁锂,正极多为硅等钛白粉材料。动力电池电池组具有能量密度大、没有自放电、锂离子快速、反应速度快等优点,广为应用于光伏光伏等新能源水力侧配储和使用者侧动力电池工程项目。

动力电池动力电池供应链由上游电子设备商,中游液压阀和下游最终使用者共同组成。当中电子设备主要包括电池组、EMS(能量信息控制系统)、BMS(电池组信息控制系统)、PCS(逆变器);液压阀主要包括动力电池控制模块化和EPC;最终使用者则由水力侧、电力侧、使用者侧和通信/网络系统共同组成。

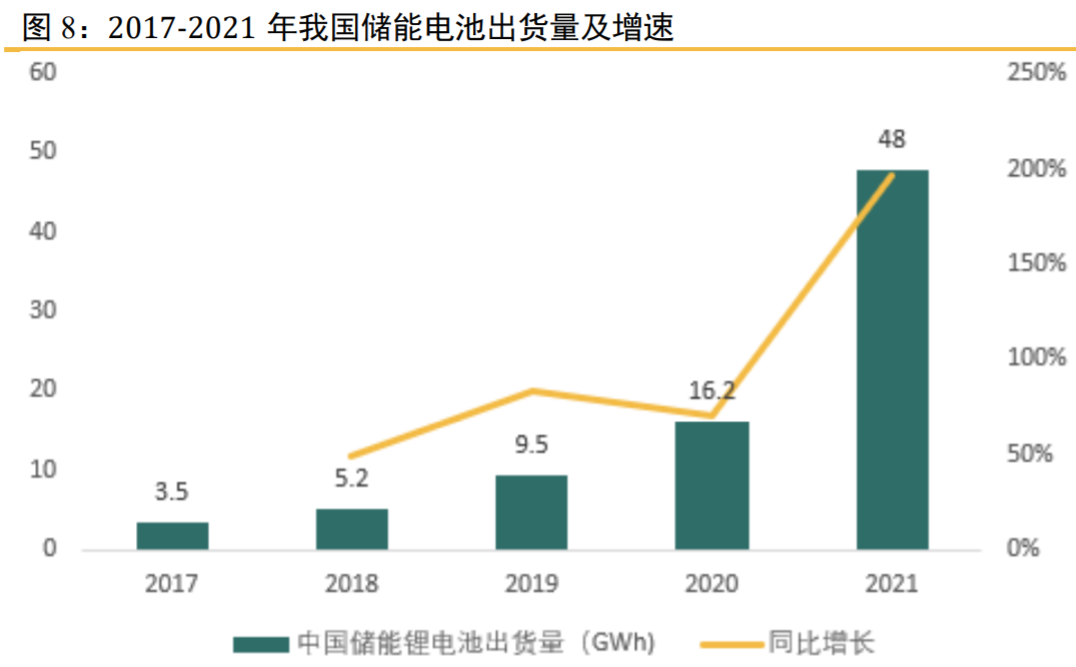

电池组作为整座动力电池控制系统中核心共同组成部分,生产成本占到整座动力电池控制系统生产成本的50%,依照GGII统计,2021年亚洲地区动力电池电池组销售额48GWh,当中电力动力电池电池组销售额29GWh,环比快速增长339%;而依照亚洲地区科学研究机构EVTank与阎庄经济科学研究院共2021年亚洲地区动力电池电池组销售额66.3GWh,环比快速增长132.6%,供电控制系统动力电池是主要增量贡献。

金融行业相关上市子公司

铅炭是最早集电芯,控制系统,网络管理为一体的动力电池销售业务子公司,子公司动力电池拥有80项以内的欧洲9540A证书,同时通过了韩国KC证书,销售客户为亚洲地区40多个北欧国家。现阶段子公司动力电池水力站提供锂电、铅电两种控制技术路线,当中锂电新能源动力电池水力站占比约为90%。

鹏辉能源主营销售业务是锂电池组的研产销,销售业务应用领域覆盖了消费数码、动力电池、轻型动力、汽车动力。按子公司战略规划,动力电池销售业务占比未来会上升到50%以内。

苏文电能是EPCO一站式电能服务商,从前期的设计到后续的安装服务,再到后期变电所的网络管理托管、光伏、动力电池等提供一站式用水服务。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~