镍:金九预期,薛定谔的需求

来源:平西天风期货研究院

本周看法

上周五,在纯镍大幅去库的助推下,镍价强势回调。经济基本面上看,印度尼西亚佩扎逐步冲高,佩扎失衡新格局极为明晰。佩扎产品价格触底1250-1260元/镍点,佩扎利润率回升,区段约为-3%至10%以内。纯镍上周五交货同比增长,补签量0.99万吨。市场需求方面,钢制利润率转好,行业均利润率位于现金流量表平衡附近,利润率驱动力下,预计今年9月钢铁企业逐步电解铝。欧洲、韩国钢铁企业频现反气旋,9月海外钢制供给削减,或一定程度上引起出口市场需求上升,但总体对于钢制去库或力度有限。目前,钛、镀锌已成为助推纯镍去库的主要上游,而镍价回调打压这类终端产品市场需求消费,预计今年周后纯镍去库不振。

总体上看,镍对立并不注重,供求双弱,经济基本面货币乘数走强。中长期上看,偏强的经济基本面阻碍镍价下方内部空间,预计今年镍价盘整运转,思路提议逢高布空。在轴果市场预期下,上游市场需求周期性备货助推钢制现货市场成交,钢制产品价格回调,但我们认为钢制淡季轴果市场需求亟须校正。现实上看,钢制仍处于失衡新格局,弱经济基本面阻碍钢制产品价格下方内部空间,预计今年中长期钢制产品价格盘整运转。

信用风险提示信息:1.印度尼西亚佩扎新增产能释放出来逊于市场预期;2.禽流感不稳定性;3、宏观经济信用风险。

镍看法展毛

氢氧化钾镍核心看法:盘整偏强总体上看,镍对立并不注重,供求双弱,经济基本面货币乘数走强。中长期上看,偏强的经济基本面阻碍镍价下方内部空间,预计今年镍价盘整运转,思路提议逢高布空。

佩扎:偏强印度尼西亚佩扎逐步冲高,佩扎失衡新格局极为明晰。佩扎产品价格下降至1300元/镍点,佩扎利润率回升,区段约为-3%至10%以内。

硝酸锶:偏强高冰镍、MHP供给落空,镍豆市场需求被抬升,进一步导致镍供给限缩。

氢氧化钾镍出口利润率:温和镍沪利维值微幅上涨至7.831,技术面出口现金流量表+2713元/吨,出口询问处打开。

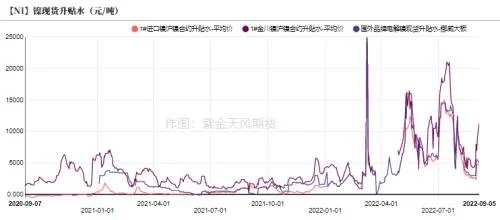

氢氧化钾镍现货市场升贴水:偏强金川镍氢氧化钾镍升贴水微幅回落至105000元/吨;挪威大板升贴水回落至3850元/吨;住友大板升贴水600元/吨。

LME0-3升贴水:偏强LME0-3升水下滑至-33.99美元/吨。

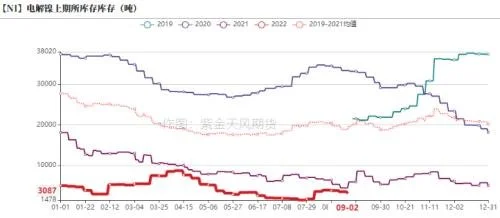

氢氧化钾镍库存:偏多截至9月5日,LME镍库存54500吨,其中镍豆库存44142吨,镍板库存7164吨。截至9月2日,氢氧化钾镍国内社会库存为5375吨。

钢制看法展毛

核心看法:盘整在轴果市场预期下,上游市场需求周期性备货助推钢制现货市场成交,钢制产品价格回调,但我们认为钢制淡季轴果市场需求亟须校正。现实上看,钢制仍处于失衡新格局,弱经济基本面阻碍钢制产品价格下方内部空间,预计今年中长期钢制产品价格盘整运转。

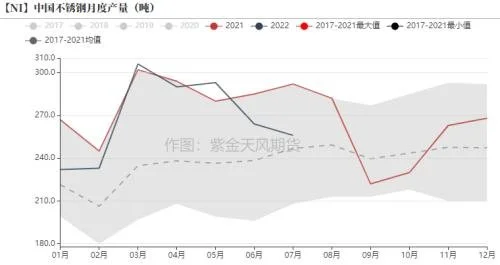

产量:温和钢制利润率转好驱动力下,预计今年9月钢铁企业逐步电解铝。

冶炼利润率:温和钢制利润率转好,行业均利润率位于现金流量表平衡附近,区段约-2%至2%以内。

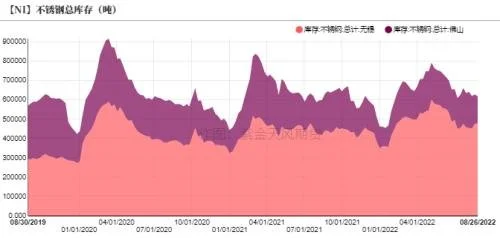

钢制社会库存:偏强截至9月2日,钢制库存微幅去库至583300吨。

钢制仓单库存:偏多截至9月7日,钢制仓单库存1585吨。

本周热点

海外钢铁企业频现反气旋

前期欧洲部分钢铁企业出现因能源危机而减产的反气旋,主要涉及德国ArcelorMittal、比利时Aperam钢铁企业,但考虑到当前欧洲脆弱的经济,欧洲总体钢制市场需求下滑,预计今年该部分对国内钢制供求新格局影响有限。

9月6日,韩国浦项钢铁企业突然火灾,根据统计韩国浦项钢制年新增产能约210万吨,主要生产300系钢制,约占全球钢制新增产能9%。本次反气旋预计今年影响9月韩国钢制产量约1-2万吨。7月我国对韩国钢制净出口量月1万吨,若后续出口利润率打开,则能够一定程度上提升我国钢制出口市场需求。

数据来源:Wind,平西天风期货

周度价差数据

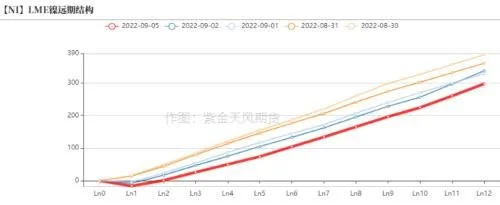

伦镍价差结构

伦镍产品价格曲线呈contango结构,LME0-3升水下滑至-33.99美元/吨

数据来源:Wind,平西天风期货

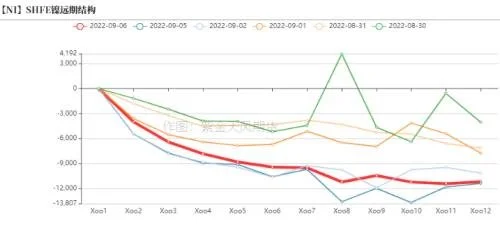

沪镍价差结构

沪镍月差结构呈back结构,近强远弱新格局维持。

截至9月5日,国内氢氧化钾镍升贴水微幅扩大至3660元/吨。

数据来源:Wind,平西天风期货

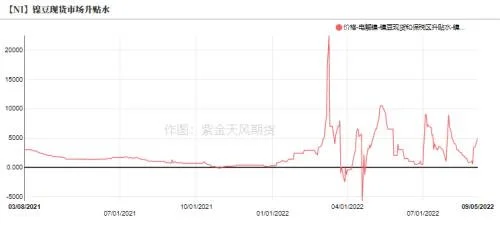

纯镍价差

数据来源:SMM,Wind,平西天风期货

供给端:周度变化情况

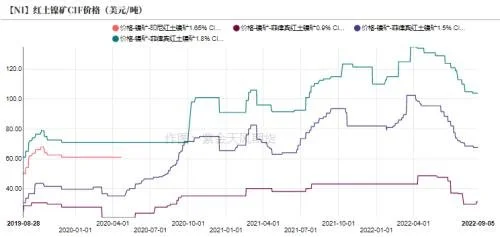

镍矿产品价格持续回落

周后,海运费维持16-17美元/吨,菲律宾红土镍矿1.5%CIF产品价格下降至67.5美元/吨。

消费端负反馈向上传导,矿端产品价格松动。

数据来源:SMM,平西天风期货

佩扎供给逐渐宽松

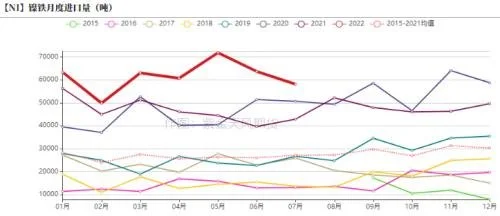

印度尼西亚佩扎逐步冲高,总体佩扎失衡新格局极为明晰。7月镍生铁出口量约5.81万吨镍,同比下降8.67%,主要系7月印度尼西亚当地产线检修以及报关等原因。我们预计今年2022年印度尼西亚当地规划新增佩扎项目全年新增或达40.8万吨镍。

8月国内镍生铁产量约3.3万吨镍,同比下降2%。

数据来源:SMM,平西天风期货

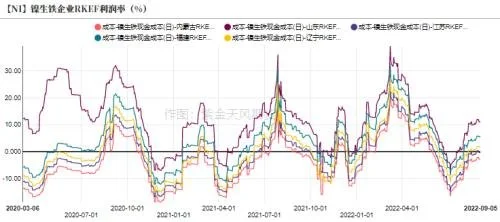

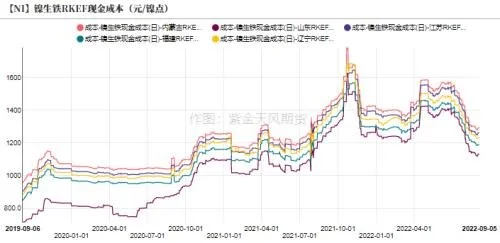

佩扎利润率仍承压

周后,佩扎产品价格下降至1300元/镍点。

佩扎成本压力货币乘数缓和,但部分佩扎厂仍处于亏损阶段,利润率区段约为-3至10%之间,处于紧绷状态。

数据来源:SMM,平西天风期货

纯镍出口打开

截至9月6日,镍沪利维值微幅上涨至7.831,技术面出口现金流量表+2713元/吨,出口询问处打开。

周后,纯镍补签量0.99万吨,同比上涨312.5%,主要来自荷兰、南非、英国、加拿大等。

数据来源:SMM,平西天风期货

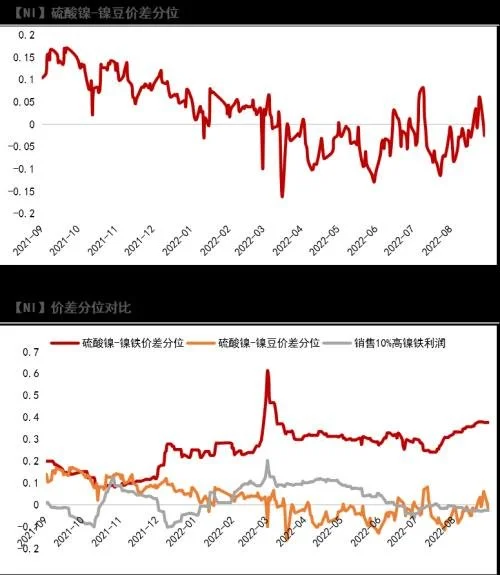

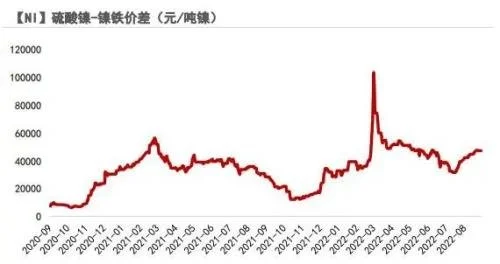

硫酸镍价差情况

截至9月6日,硫酸镍、佩扎价差为4.7万元/吨镍。

根据测算,当硫酸镍和佩扎价差大于2.1万元/吨镍时,转产高冰镍项目可行。以当前佩扎和硫酸镍产品价格上看,转产高冰镍项目动力充足。

数据来源:SMM,平西天风期货

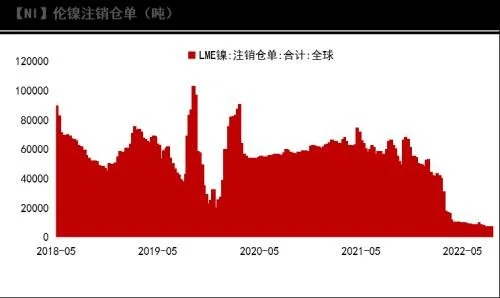

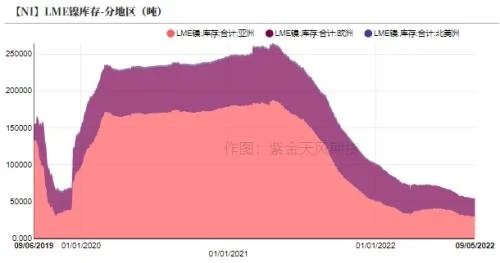

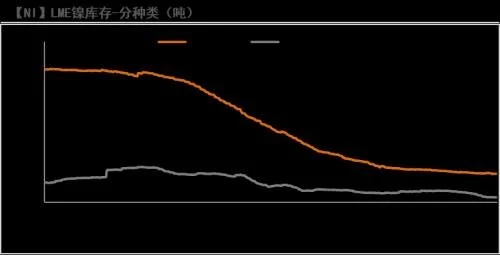

LME镍库存

截至9月5日,LME镍库存54500吨,其中镍豆库存44142吨,镍板库存7164吨。

数据来源:SMM,平西天风期货

国内镍库存历史极低位

截至9月2日,氢氧化钾镍国内社会库存为5375吨。

数据来源:平西天风期货

市场需求端:周度变化情况

钢制周度变化

利润率上看,钢价上涨助推钢铁企业利润率修复,行业均利润率位于现金流量表平衡附近。

利润率驱动力下,9月钢制电解铝动力增加。

截至9月2日,钢制库存微幅去库至583300吨。

数据来源:SMM,平西天风期货

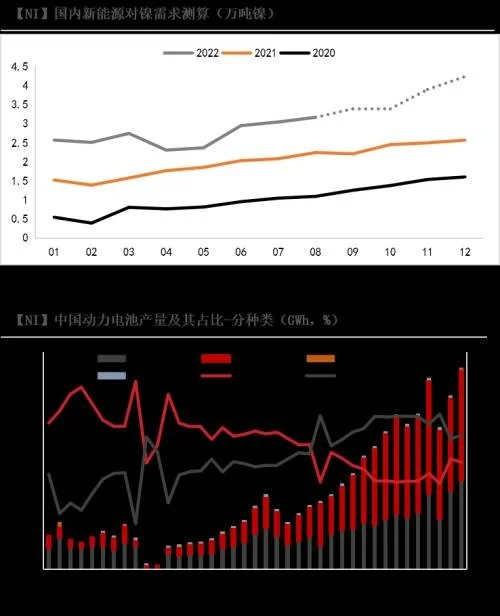

新能源市场需求预计今年全年达37.7万吨镍

总体上看,新能源对镍市场需求,预计今年全年达37.7万吨镍,同比增长60%,预计今年占镍上游市场需求20%。

数据来源:SMM,平西天风期货

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~