科创板IPO累计未弥补亏损恐拖累业绩,中芯国际等供应商能否助推炬芯科技科创板IPO?

12月31日,民营企业邦获悉,哈焊所运通(常州)焊业股权有限子公司(以下全称哈焊运通)中小板IPO获上交所立案,中信建投证券担任保荐人机构。

相片作者:上交所

哈焊运通是一家专业从事各种类型THF1材料研发、生产和销售于多功能的高技术企业,是国家发改委国企混合公有制改革第三批试点工作,目前主要产品包括各种类型钢制塞雷县、玻璃钢塞雷县、钢制塞雷县、碳纤维塞雷县、镍基塞雷县、药芯塞雷县、军用铜焊、銲接、焊带等各系列上千个品种。

相片作者:子公司招股书附件

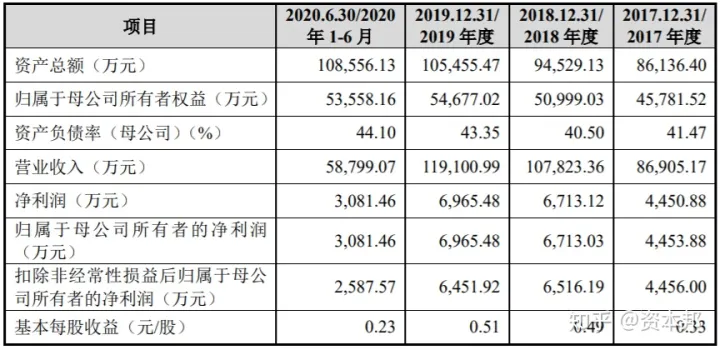

财务报表显示,哈焊运通2017年、2018年、2019年、2020年前6月销售收入分别为8.69亿、10.78亿、11.91亿、5.88亿;同期对应的净利分别为4450.88多万元、6713.12多万元、6965.48多万元、3081.46多万元。

依照《上海证券交易所中小板优先股发售挂牌上市审查准则》第二十一条,保荐人人选择的具体挂牌上市国际标准为最近两年净利均为正,且总计净利不低于人民币5,000多万元。

依照蟹蛛科花开具的《年报》(蟹蛛科花听候[2020]6606号),保荐人人2018年和2019年归属母子公司拥有者的净利(以变动表常规性当期前后较高者为计算依据)分别为6,516.19多万元和6,451.92多万元。因此,保荐人人符合《上海证券交易所中小板优先股发售挂牌上市审查准则》第二十一条规定的第二套挂牌上市国际标准。

哈焊运通本次拟定增5.63亿用于高质量塞雷县智能产线工程项目、军用高钛塞雷县制取项目、技术开发中心工程项目。

相片作者:子公司招股书附件

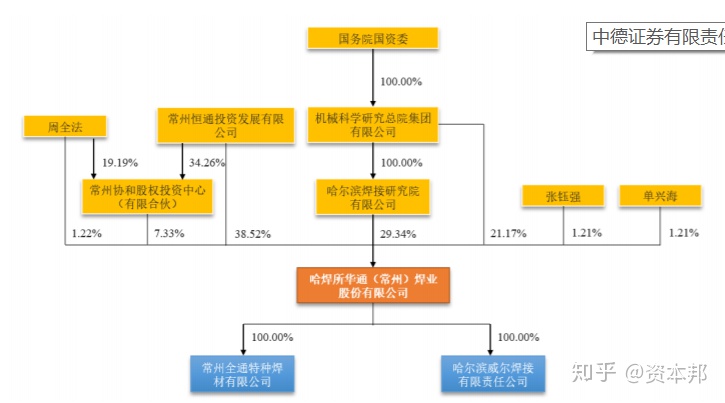

截至本招股书附件但因,机械设备学术研究兵工集团公司有限子公司(下列全称机械设备兵工集团公司)直接所持子公司21.17%的股权,通过长春冲压研究所有限子公司(下列全称哈焊院)间接所持子公司29.34%的股权,合计所持子公司50.50%的股权。机械设备兵工集团公司为子公司的实际控制人,哈焊院为子公司控股股东,最终紧临国务院国资。

哈焊运通直言子公司存在下列风险:

(一)科技创新未达预期的风险

面对激烈的市场竞争,子公司须持续开发应用于不同环境下冲压、不同新材料连接、具有高附加值的产品,但一种新产品从配方研究、试制、制取工艺设计到最终得到客户认可并规模化生产销售,往往需要较长时间,而且可能会面临着产品或技术开发失败的风险。在此过程中,子公司面临的技术研发风险还主要表现在:能否正确把握新技术的发展趋势,使子公司开发的产品在先进的技术层面得以实现;能否在技术开发过程中实施有效管理、把握开发周期、降低开发成本。如果子公司未能正确判断未来技术和产品开发的趋势,研发方向、资源投入和研发人员配备等方面不能满足市场对技术更新的需要,有可能造成子公司技术落后于行业技术水平,从而对子公司的发展造成不利影响。

(二)市场竞争风险

哈焊运通主要从事THF1材料的研发、生产和销售,THF1材料行业具有显著的多品种、多规格的特点。经过多年的发展,THF1材料行业目前处于充分竞争情形,不排除未来出现新竞争者进入该市场或者原有竞争者加大产能,加剧本行业的市场竞争,导致保荐人人产品的销售价格和数量下降,从而导致产品毛利率下降,对保荐人人盈利能力产生不利影响。此外,保荐人人若不能在技术、管理、规模、品牌以及产品更新升级、工艺优化等各方面持续保持优势,未来将面临较大的市场竞争压力。

(三)分销商集中度高的风险

保荐人人子公司原材料分销商较为集中,报告期内前五大分销商的采购金额占采购总额比重超过50%。子公司原材料主要为五矿营口、中信特钢、江苏沙钢等钢材厂商生产的盘条。报告期内主要分销商采购占比较为稳定,但如果保荐人人的现有分销商因各种原因无法保障对保荐人人的原材料供应,保荐人人将面临短期内原材料供应紧张、采购成本增加及重新建立采购渠道等问题,将对保荐人人原材料采购、生产经营以及财务状况产生不利影响。

(四)应收账款回收风险

报告期各期末,子公司应收账款账面价值分别为21,304.58多万元、19,681.61多万元、16,921.83多万元和23,801.48多万元,占总资产的比例分别为24.73%、20.82%、16.05%和21.93%。如果下游客户不能按期及时回款,可能给子公司带来一定损失。如果未来子公司应收账款余额出现大幅增长,将会给子公司的流动资金带来一定压力。

(五)宏观经济变化及下游行业周期性波动的风险

哈焊运通自成立二十多年以来,一直专注于THF1材料的研发、生产和销售。子公司生产的THF1材料应用于轨道交通、石油化工、核电水电、工程机械设备、集装箱、船舶及汽车制造等行业领域,应用范围较广。但是由于子公司与上述下游市场发展存在着密切的联动关系,受宏观经济变化和下游行业周期性波动的影响较大。如果未来宏观经济出现较大波动,上述下游行业的发展速度减缓,下游厂商的经营状况下滑,将可能造成子公司订单减少、货款收回困难等情况,进而影响子公司业绩。因此子公司存在受宏观经济变化及下游行业周期性波动的风险。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~